面对当下银行不良贷款节节攀升的局面,银监会在2017年全国银行业监督管理工作会议上一方面要求银行机构严控不良贷款风险,鼓励金融资产管理公司、地方资产管理公司、信托公司等积极参与不良贷款处置。另一方面又要求银行不得通过“搭桥”手段藏匿不良贷款,不得通过相互代持、安排显性或隐性回购条款将不良贷款转移至表外。那么银行与资产管理公司等合作处置不良贷款的模式有哪些?怎样理解“搭桥”、“相互代持”、“安排显性或隐形回购条款”等不良贷款出表模式?本文以图文的形式对此进行解读探讨。

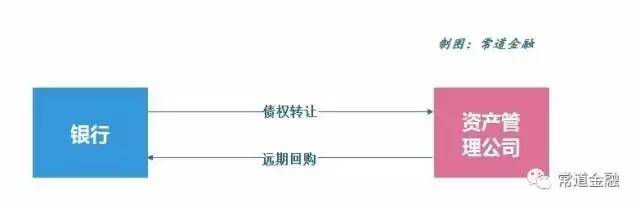

模式一:卖出回购模式

该模式交易结构较为简单,银行将不良贷款打包转让给资产管理公司,并承诺未来回购所转让的不良贷款。对于银行来说,将出售和回购不良贷款视为不相干的两个业务,可以在当期实现出表,而对资产管理公司来说,将该业务视为买入反售,也不入表。

在这一模式中,资产管理公司充当了通道的角色,其作用即是帮助银行“代持”不良贷款,因此此种模式又称为“AMC代持模式”。站在银行的角度,虽然表面上不良贷款在当期实现了出表,但由于回购协议的存在,不良贷款的风险尚未实现真实、完整转移,根据《企业会计准则第23号——金融资产转移》的规定,银行不应当终止确认金融资产(不良贷款),因此通过该模式实现的出表仅仅是“假出表”,只是银行为了规避风险计提将不良贷款名义上腾挪到表外,并非会计计量层面严格意义上的出表。

同时,银监会也出台了相关政策对该交易模式进行约束,先是于2009年发布《中国银监会关于规范信贷资产转让及信贷资产类理财业务有关事项的通知》(银监发[2009]113号),规定“银行业金融机构在进行信贷资产转让时,应严格遵守资产转让真实性原则。转出方将信用风险、市场风险和流动性风险等完全转移给转入方后,方可将信贷资产移出资产负债表”、“禁止资产的非真实转移,在进行信贷资产转让时,转出方自身不得安排任何显性或隐性的回购条件;禁止资产转让双方采取签订回购协议、即期买断加远期回购协议等方式规避监管”。

之后又于2010年发布《关于进一步规范银行业金融机构信贷资产转让业务的通知》(银监发[2010]102号),该通知进一步重申上述观点,规定“银行业金融机构转让信贷资产应当遵守真实性原则,禁止资产的非真实转移。转出方不得安排任何显性或隐性的回购条款;转让双方不得采取签订回购协议、即期买断加远期回购等方式规避监管”。

2016年3月,银监会发布《中国银监会办公厅关于规范金融资产管理公司不良资产收购业务的通知》(银监办发[2016]56号),对不良资产受让方资产管理公司作出了同样的要求,规定“资产公司收购银行业金融机构不良资产要严格遵守真实性、洁净性和整体性原则,通过评估或估值程序进行市场公允定价,实现资产和风险的真实、完全转移。不得与转让方在转让合同等正式法律文件之外签订或达成影响资产和风险真实完全转移的改变交易结构、风险承担主体及相关权益转移过程等的协议或约定,不得设置任何显性或隐性的回购条款”。

从上述规定中可知,监管部门已基本叫停了银行通过卖出回购模式出表的行为,但在实务中,由于银行与资产管理公司签订的回购协议属于抽屉协议,不放入业务档案之中,监管检查不易发现。 因此,监管部门在判断银行转让不良贷款是否实现真实出表上存在一定的难度。

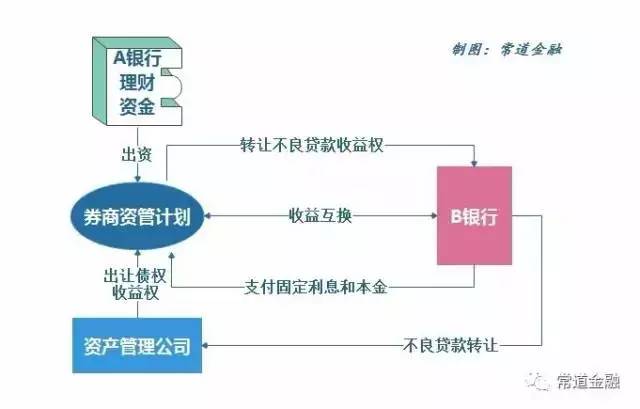

模式二:银银互持模式

资产管理公司买断银行的不良资产包后,将资产的收益权卖给信托计划或券商资管计划,再由银行与银行之间通过同业授信或利用理财资金对接。对于银行来说,资产管理公司买断不良资产实现了表面上的风险转移,且不涉及回购条款,因此实现不良资产出表。

在这一模式中,A银行通过理财资金对接券商资管计划,B银行以资产管理公司作为通道,实现将不良贷款收益权转让给券商资管计划,最终再以收益互换的形式收回收益权,向券商资管计划支付固定利息,实际是由B银行支付理财资金的本息。整个过程中,资产管理公司和券商均充当通道角色。

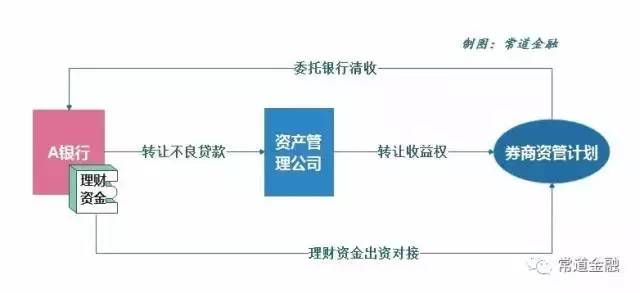

如将上述交易结构中B银行换为A银行,即简化为A银行以自己的理财资金对接自己的不良贷款,简易模式如下:

上述交易结构图中,委托清收过程还可以加入一个主体,即银行、资产管理公司共同设立的合资公司,资产管理公司将债务处置权和管理权委托给合资公司,合资公司又委托银行分行进行清收处置。

由于该业务模式的实质为银行通过资产管理公司和券商等通道规避了资产质量,因此,银监会先后在《关于进一步规范银行业金融机构信贷资产转让业务的通知》(银监发[2010]102号)、《中国银监会办公厅关于规范金融资产管理公司不良资产收购业务的通知》(银监办发[2016]56号)、《中国银监会办公厅关于规范银行业金融机构信贷资产收益权转让业务的通知》(银监办发[2016]82号)中对其进行了约束,其中,102号文要求银行业金融机构不得使用理财资金直接购买信贷资产,56号文要求资产管理公司不得为银行业金融机构规避资产质量监管提供通道,82号文要求出让方银行不得通过本行理财资金直接或间接投资本行信贷资产收益权,实际已从政策上叫停了此类业务模式。

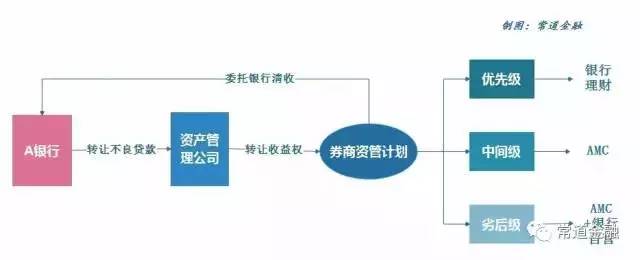

模式三:分级持有模式

将银银互持模式中的券商资管计划进行分级,让不同的资金方分别认购资管计划的优先级、中间级和劣后级,即为分级持有模式。

在该模式中,从合规角度来看,仅有理财资金认购资管计划优先级违反了《中国银监会办公厅关于规范银行业金融机构信贷资产收益权转让业务的通知》(银监办发[2016]82号)中“不良资产收益权出让方银行不得通过本行理财资金直接或间接投资本行信贷资产收益权”的规定,但由于82号文还规定了出让方银行应当根据《商业银行资本管理办法(试行)》,在信贷资产收益权转让后按照原信贷资产全额计提资本。这使得银行通过信贷资产收益权转让这条出表途径失去了意义。