《资本办法》划重点:

1、首次提出了我国AMC资本监管的统一框架;

2、集团母公司的最低资本要求为,核心一级资本充足率、一级资本充足率和资本充足率分别不得低于9%、10%和12.5%,高于商业银行的资本充足率要求;

3、鼓励AMC回归不良资产主业:《资本办法》给定的不同类型的资产的信用风险权重,与《商业银行资本管理办法(试行)》中规定的商业银行资本计提权重存在差异。例如,其他非自用不动产的权重,商业银行为1250%,金融资产管理公司仅为400%;对于因因政策性原因形成的对工商企业的股权投资,商业银行为400%,金融资产公司仅为100%;对于企业债权,金融不良债权存在减免(50%或75%),正常债权多提资本(150%),而商业银行一律为100%;

4、《资本办法》修订了杠杆率的计量公式,提出了较商业银行更高的杠杆率要求;

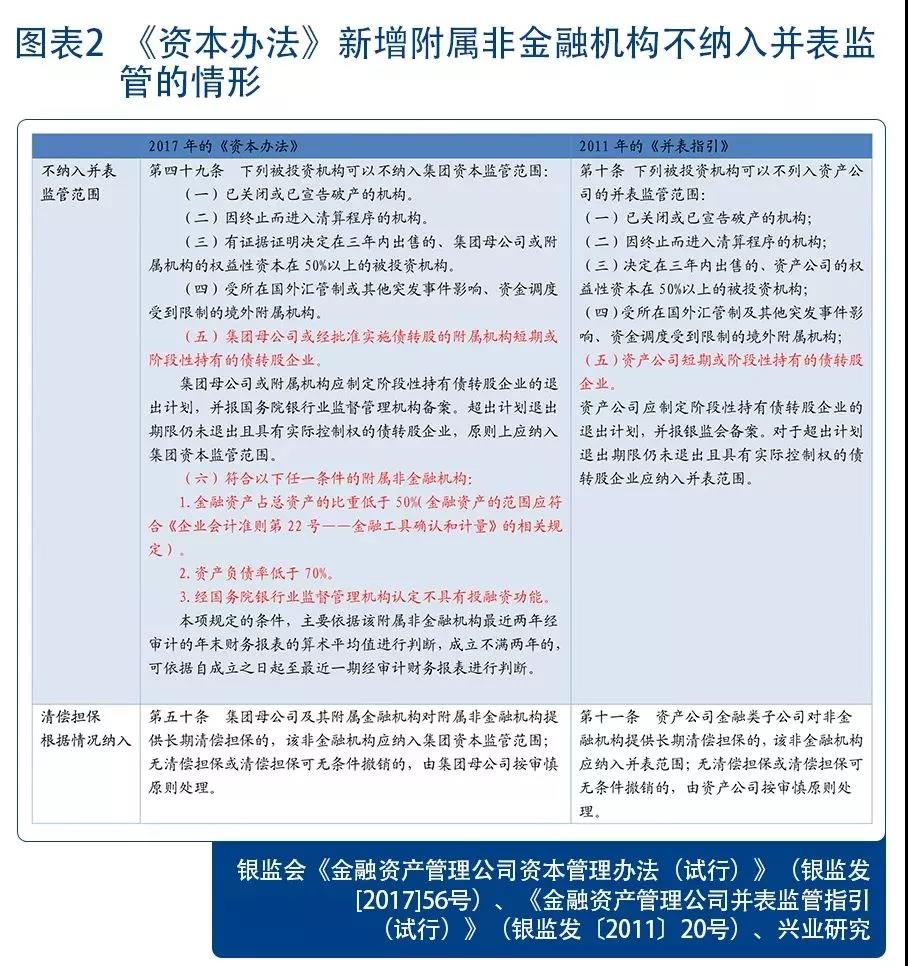

5、最大的利好是债转股不并表,将加速未来债转股落地。《资本办法》规定,债转股企业和满足条件的附属非金融机构可以不纳入集团资本监管范围,对市场化债转股、围绕不良资产开展的追加投资两项设定的风险权重较低,均是150%。其他股权投资项目的风险权重则比较高;

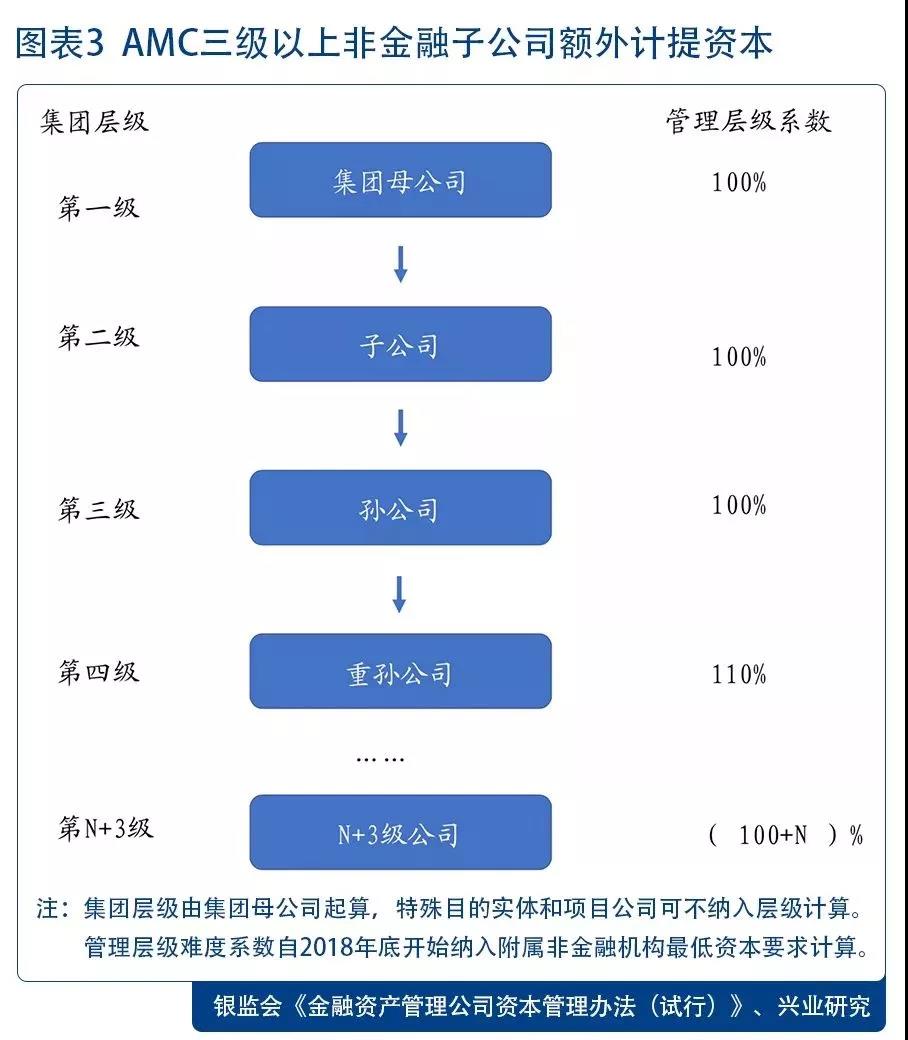

6、明确对三级以上非金融子公司额外计提资本;

7、地方AMC未来的监管会不会参照此规定?明年可能就会见分晓。

详见下文。

来源:兴业研究(微信号CIB_Research) 作者:何帆 兴业研究分析师 鲁政委 兴业银行首席经济学家 华福证券首席经济学家

12月29日,银监会发布《金融资产管理公司资本管理办法(试行)》(以下简称《资本办法》),将于2018年1月1日起正式实施。《资本办法》包括总则、集团母公司资本监管要求、集团资本监管要求、监督检查、信息披露和附则等六个章节。《资本办法》在《金融资产管理公司并表监管指引(试行)》(银监发〔2011〕20号,以下简称《并表指引》)和《金融资产管理公司监管办法》(银监发〔2014〕41号,以下简称《监管办法》)等规定的基础上,首次提出了我国AMC资本监管的统一框架,参照商业银行资本监管体系和最新国际监管动态,对原有的相关规定进行了系统梳理和修订。

点评如下:

重新定义AMC资本充足率

本次《资本办法》适用于四大AMC的资本监管。《资本办法》根据《中华人民共和国银行业监督管理法》《金融资产管理公司条例》等法律法规制定,后者中定义“金融资产管理公司,是指经国务院决定设立的收购国有银行不良贷款,管理和处置因收购国有银行不良贷款形成的资产的国有独资非银行金融机构”,即四大AMC。

本次《资本办法》重新定义了AMC资本充足率,整体框架参照商业银行资本管理的最新监管要求,计量信用风险、市场风险和操作风险。2011年的《并表指引》参照当时的商业银行资本监管规定,对金融资产管理公司的资本计提做出规定,计提核心资本和附属资本;此后,2012年,银监会发布了《商业银行资本管理办法(试行)》(银监会令[2012]1号),对商业银行资本计提进行了修订,本次《资本办法》参照上述新资本管理办法的框架,对金融资产管理公司资本充足率的定义和计量进行了修订。集团合格资本净额必须满足集团最低资本要求,集团最低资本要求包括集团母公司最低资本要求和附属机构最低资本要求两部分。其中,集团母公司的最低资本要求为,核心一级资本充足率、一级资本充足率和资本充足率分别不得低于9%、10%和12.5%,高于商业银行的资本充足率要求[1];附属非金融机构最低资本要求=风险加权资产×资本充足率要求×管理层级难度系数(详见本文第三部分)。

应当指出的是,《资本办法》给定的不同类型的资产的信用风险权重,与《商业银行资本管理办法(试行)》(银监会令[2012]1号)中规定的商业银行资本计提权重存在差异。例如,其他非自用不动产的权重,商业银行为1250%,金融资产管理公司仅为400%;对于因因政策性原因形成的对工商企业的股权投资,商业银行为400%,金融资产公司仅为100%;对于企业债权,金融不良债权存在减免(50%或75%),正常债权多提资本(150%),而商业银行一律为100%。此外,《资本办法》中规定金融资产管理公司可结合实际申请采用内部评级法。

修改杠杆率计量公式

《资本办法》修订了杠杆率的计量公式,提出了较商业银行更高的杠杆率要求。集团母公司杠杆率=一级资本净额/(调整后的表内资产余额+衍生产品资产余额+证券融资交易资产余额+调整后的表外项目余额)×100%;集团财务杠杆率=集团合并净资产/(集团表内总资产+集团表外项目+集团表外管理资产-调整项)×100%。其中,集团母公司杠杆率不得低于6%,集团财务杠杆率不得低于8%。2011年的《并表指引》要求“资产公司应制定多维度的杠杆率指标监测体系,包括净资产与总资产比率、核心资本净额与调整后的资产余额比率等”。《资本方法》中集团母公司杠杆率的计算公式与商业银行杠杆率的计算公式基本一致[2],而银监会要求商业银行并表和未的杠杆率均不得低于4%,《资本方法》的要求更高。

非金融“重孙”公司多提资本

债转股企业和满足条件的附属非金融机构可以不纳入集团资本监管范围。《资本办法》规定了被投资机构不纳入并表监管的情形:除关闭破产、即将出售、受限境外机构外,债转股企业和满足一定条件的附属非金融机构(金融资产占总资产的比重低于50%、资产负债率低于70%或监管认定不具有投融资功能)均不纳入并表监管范围,满足条件的附属非金融机构为《资本办法》新增情形。

《资本办法》明确对三级以上非金融子公司额外计提资本。由于《资本办法》遵循引导资产公司按照“相对集中,突出主业”的原则,聚焦不良资产主业,对于纳入并表监管范围的附属非金融机构,管理层级超过三层时,需要额外计提资本。附属非金融机构最低资本要求=风险加权资产×资本充足率要求×管理层级难度系数。其中,管理层级难度系数为(100+N)%,附属非金融机构的集团层级不超过三级时N=0,层级为四级时N=10,层级为五级时N=20,以此类推。而此前《金融资产管理公司监管办法》(银监发〔2014〕41号)中曾规定“集团母公司应当……控制集团层级及附属法人机构数量,集团层级控制在三级以内,金融监管机构另有规定的除外”。本次《资本办法》不再要求层级在三级以内,仅要求多级子公司要额外计提资本。这一规定在目前我国商业银行资本管理中没有对应要求,可能对于未来金融控股公司的资本监管具有借鉴意义。

注:

[1]到2018年底,我国系统重要性银行核心一级资本充足率、一级资本充足率和资本充足率分别不得低于8.5%、9.5%和11.5%;其他银行的核心一级资本充足率、一级资本充足率和资本充足率分别不得低于7.5%、8.5%和10.5%。

[2]表外项目的信用转换系数一律为100%,而商业银行的表外项目种类相对更多,2015年版《商业银行杠杆率管理办法(修订)》不再要求除可随时无条件撤销的贷款承诺以外的承兑汇票、保函、跟单信用证、贸易融资等其他表外项目均采用100%的信用转换系数,而是根据具体项目,分别采用10%、20%、50%和100%的信用转换系数。

银监会划重点,强调以下方面:

一是结合资产公司业务经营特点,设定适当的资本充足性监管标准,明确第二支柱监管要求和信息披露监管要求,强化监管部门的监督管理和市场约束作用。

二是通过设定差异化的资产风险权重,引导资产公司按照“相对集中,突出主业”的原则,聚焦不良资产主业。

三是对资产公司集团内未受监管但具有投融资功能、杠杆率较高的非金融类子公司提出审慎监管要求,确保资本监管全覆盖。

四是将杠杆率监管指标及要求纳入《资本办法》,形成统一的资本监管框架。调整完善集团财务杠杆率计算方法,防控集团表外管理资产相关风险。

五是要求集团母公司及相关子公司将信用风险、市场风险和操作风险纳入资本计量范围,并结合资产公司实际选择适当的风险计量方法。

文章来源:微信公众号【轻金融不良资产】

|

全国诚招服务商,在一手银行资产包的开发、资产处 |

九盈资产 长按识别二维码,关注公众号 |